Neuigkeiten

Bitte beachten Sie unsere geänderten Öffnungszeiten

Der Standort Stolberg bleibt vorübergehend samstags geschlossen.

Die Standorte Düren, Eschweiler, Mechernich-Kommern und Schleiden sind wie gewohnt für Sie geöffnet.

Hier geht es zu unseren Öffnungszeiten: hier klicken!

Preisänderungen ab dem 1. Quartal 2026

Wir informieren Sie über bevorstehende Preisanpassungen basierend auf Durchschnittswerten, die uns von der Lieferindustrie mitgeteilt wurden.

Seit dem 02.04.2024 für euch da!

Wir haben unseren fünften Standort in Mechernich-Kommern eröffnet!

Neues Rücknahmesystem für saubere Styrodur® Baustellen-Schnittreste

BASF führt zusammen mit BACHL als Vertriebspartner von Styrodur® das neue Rücknahmesystem mcyclo für saubere Styrodur® Baustellen-Schnittreste ein.

Das System funktioniert denkbar einfach: Nachdem die Schnittreste auf der Baustelle in speziellen, ebenfalls recycelbaren Abgabesäcken gesammelt wurden, werden diese von uns fachgerecht aufgearbeitet. Die Säcke können deutschlandweit bei teilnehmenden Baustoffhändlern abgegeben werden. Das nach Sammlung und Aufarbeitung entstehende Regranulat kann dann für die Produktion neuer Dämmstoffe genutzt werden. Durch das neue Rücknahmesystem für Styrodur® Baustellen-Schnittreste werden Abfälle vermieden und fossile Ressourcen eingespart.

Die Benutzerfreundlichkeit stand bei der Entwicklung des Rücknahmesystems im Fokus:

Über die Onlineplattform www.mcyclo.com können Verarbeiter bequem und einfach ihre bevorzugte Sammelstelle und den gewünschten Abgabetag auswählen.

Dabei ist es egal, ob sie dies vom Schreibtisch aus machen oder direkt von der Baustelle aus, denn die Plattform wurde für die Darstellung auf mobilen Endgeräten optimiert.

Mehr Informationen zum neuen Rücknahmesystem für Styrodur® Baustellen-Schnittreste erhalten Sie auf www.mcyclo.com.

EASY ECO: EINFACH NACHHALTIG MIT ISOVER UND RIGIPS®

Zwei Marken, ein Versprechen:

ISOVER und RIGIPS von SAINT-GOBAIN wollen nachhaltiges Bauen noch einfacher machen. Mit unserer gemeinsamen Initiative EASY ECO – EINFACH NACHHALTIG profitieren Sie bei beiden Marken von immer mehr nachhaltigen Produkten, durchdachtem Recycling und unserem Versprechen „Rücknahme nach Rückbau“.

Klicken Sie hier!

20 Fragen und Antworten

zur neuen DIN 18533 Abdichtung von erdberührten Bauteilen

Ihr Schutz vor Radongasbelastung

weber.tec Superflex D24

Betonpumpe Sicherheitscheckliste

Betonpumpe auf der Baustelle

Wohneigentum mit konkurrenzfähiger Rendite

Das Hauptargument zur verstärkten Förderung der privaten Altersvorsorge über den Kapitalmarkt sind dessen Renditechancen. Doch Wohneigentum schneidet ähnlich gut ab, wie Studien zeigen.

Die Idee der Frühstart-Rente hat alle Augen auf die private Altersvorsorge mit Hilfe des Kapitalmarkts gerichtet. Aktienfonds gelten aufgrund ihrer guten Renditechancen als der neue heilige Gral. Was darüber in der politischen Diskussion in Vergessenheit geraten zu sein scheint, ist das selbst genutzte Wohneigentum. Die eigenen vier Wände zählen jedoch aus guten Gründen zu den beliebtesten Formen der privaten Altersvorsorge. Der wichtigste darunter ist die ersparte Miete im Alter (Wohnkostenvergleich: Eigentümer profitieren schon im mittleren Alter).

Der zweitwichtigste Grund ist der gigantische Vermögensvorsprung, den Eigentümer kurz vor dem Ruhestand gegenüber Mietern haben. Dieser entsteht nicht, wie oft behauptet, durch die Wertentwicklung der Immobilien, sondern zum größten Teil aus eigener Kraft: Wer sich für selbst genutztes Eigentum entscheidet, spart im Laufe seines Lebens schlichtweg viel mehr als jemand, der zur Miete wohnt, insbesondere durch Tilgungsleistungen. Und zwar nicht, weil er mehr verdient hat, sondern weil er verglichen mit Mietern in derselben Einkommensgruppe ein disziplinierteres Spar- und Konsumverhalten aufweist, wie die LBS-Wohneigentumsstudie seit Jahren immer wieder eindrucksvoll belegt (Wohneigentum: Der Schlüssel zum erfolgreichen Vermögensaufbau).

Die ersparte Miete ist deshalb der wichtigere Vorteil des selbst genutzten Wohneigentums, weil sie sofort bares Geld bedeutet, also das verfügbare Einkommen im Alter verbessert. Der Wert der Immobilie dagegen ist solange einfach nur ein sicheres Ruhepolster, bis die Immobilie tatsächlich verwertet wird, also verkauft, verrentet oder nachbeliehen.

„Ja, aber – die Rendite“, heißt es dann oft, die sei doch bei der Vorsorge mit Aktien viel besser als bei Immobilien und gerade die Bundesbürger müssten durch Förderung endlich dazu gebracht werden, diese Renditechancen nicht liegen zu lassen. Letzteres ist sicher nicht falsch. Doch tatsächlich könnte man das Gleiche mit Fug und Recht auch über Wohneigentum sagen: Das politische Augenmerk müsste viel stärker auf die Altersvorsorge mit dem eigenen Haus oder der eigenen Wohnung gerichtet sein. Denn: In puncto Rendite sind Immobilien konkurrenzfähig zu Aktien. Das haben verschiedene Studien in der Vergangenheit gezeigt, für die umfangreiche internationale Datensätze bis zurück ins 19. Jahrhundert ausgewertet wurden. Solche historischen Renditebetrachtungen zählen zu den Hauptarbeiten des jetzigen Präsidenten des renommierten Kiel Instituts für Weltwirtschaft, Moritz Schularick (siehe Quellen unten). Empirica hatte die Bedeutung dieser Forschungsergebnisse für das selbst genutzte Wohneigentum schon 2023 für die Landesbausparkassen aufbereitet, als die Reform der privaten Altersvorsorge durch die Ampelregierung Gegenstand annahm – sie sind im Lichte der Diskussion über die Frühstart-Rente aber nicht minder spannend. Im Einzelnen:

Die Rendite von selbst genutztem Wohneigentum: Was ist das eigentlich?

Die Gesamtrendite von Wohnimmobilien setzt sich zusammen aus laufender Mietrendite und Wertsteigerungsrendite. Die laufende Mietrendite ergibt sich dabei aus der Relation von Jahresmiete zu Kaufpreis. Die Wertsteigerungsrendite gibt die prozentuale jährliche Wertveränderung der Immobilie an.

Diese Betrachtung gilt sowohl für vermietete als auch für selbst genutzte Immobilien, denn was beim Vermieter die Mieteinnahmen sind, ist beim Selbstnutzer die ersparte Miete. Diese ist über die Jahre gesehen mindestens so hoch wie die Mieteinnahmen eines Vermieters, weil beim Selbstnutzer sowohl Leerstand als auch Mietausfall per definitionem ausgeschlossen sind.

Wohnimmobilien weisen eine beachtliche Rendite auf

Die Ökonomen Francisco Amaral, Martin Dohmen, Sebastian Kohl und Moritz Schularick haben 2021 die Objekt-Rendite von Wohnimmobilien über einen sehr langen Zeitraum von rund sieben Jahrzehnten für die vier deutschen Großstädte Berlin, Hamburg, Köln und Frankfurt analysiert.

Die mittlere Gesamtrendite lag bei rund 6 bis 10 Prozent – und auch die reine Mietrendite, also ohne die Betrachtung der Wertsteigerung, betrug rund 3,5 bis knapp 6 Prozent.

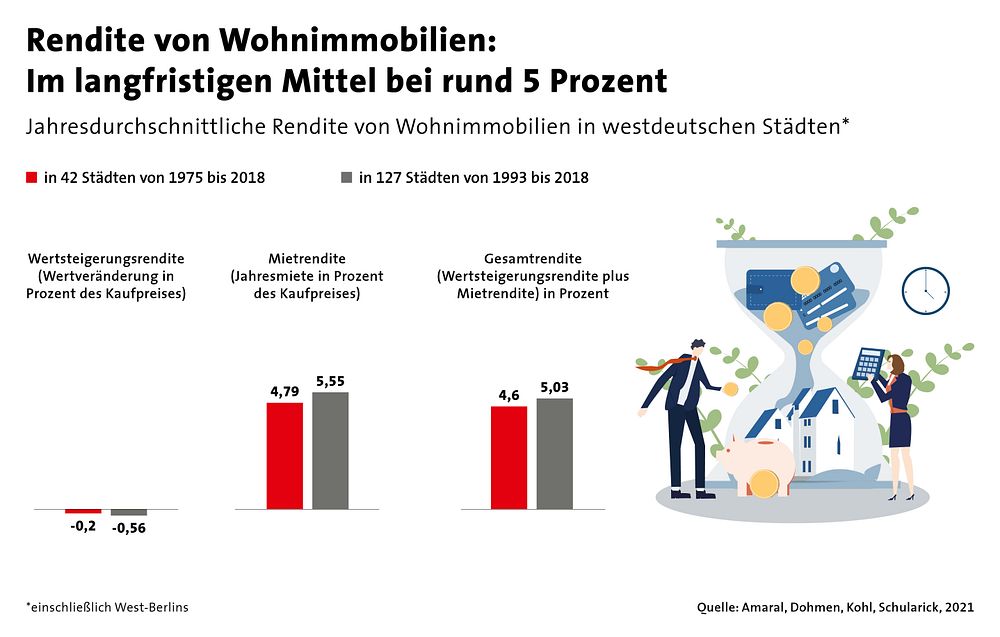

Über ebenfalls noch recht lange Zeiträume von 43 und 25 Jahren wurden in dem Paper weitere 42 beziehungsweise 127 deutsche Städte analysiert (Grafik).

Für dieses große Sample an Städten ergab sich eine mittlere Gesamtrendite von 4,6 beziehungsweise 5,0 Prozent.

Die reine Mietrendite fiel hier mit 4,8 und 5,6 Prozent sogar noch etwas höher aus, weil in beiden Zeiträumen ein leichter Wertverlust zu Buche schlug.

Im Renditevergleich sind Wohnimmobilien mindestens auf Augenhöhe

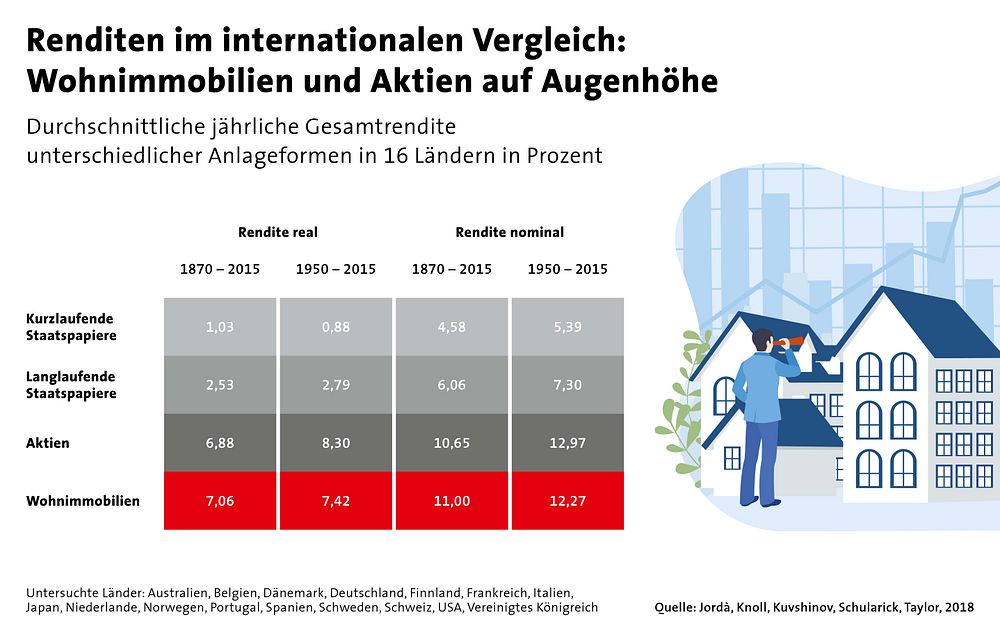

Schon in einer Publikation aus dem Jahr 2018 hatten die Wirtschaftsforscher Òscar Jordà, Katharina Knoll, Dmitry Kuvshinov, Moritz Schularick und Alan. M. Taylor die mittleren Renditen verschiedener Anlageformen aus 16 Staaten über 145 Jahre hinweg verglichen (Tabelle). Betrachtet wurden dabei kurzlaufende Staatspapiere („Bills“), langlaufende Staatspapiere („Bonds“), Aktien („Equities“) und Wohnimmobilien („Housing“).

Im Ergebnis schnitten Wohnimmobilien mit real 7,1 Prozent durchschnittlicher jährlicher Rendite in der langen Frist sogar etwas besser ab als Aktien mit 6,9 Prozent.

Weit abgeschlagen im Vergleich landeten die risikoärmeren Anlageformen mit einer realen Rendite von 2,5 Prozent bei Bonds und 1 Prozent bei Bills. Bei den Wohnimmobilien kommt noch hinzu, dass die Streuung der Rendite deutlich geringer als bei Aktien ausfiel. Wohneigentum ist also nicht nur unter Renditeaspekten auf Augenhöhe, sondern zugleich eine relativ sichere Anlageform.

Was das Bild mit Blick auf die Situation in Deutschland derzeit etwas trübt, ist die förderpolitische Benachteiligung von selbst genutztem gegenüber vermietetem Wohneigentum, wie kürzlich eine Analyse von empirica für die Landesbausparkassen ergab (Förderung des Wohneigentums: Unter dem Strich nur wenig wert). Aus dieser Erkenntnis sollte sich ein Auftrag an den Staat ableiten, die Schlechterstellung der Selbstnutzer abzubauen und diese äquivalent zu fördern – sei es durch Zuschüsse, sei es durch zinsvergünstigte Kredite, die nicht an übergesetzliche energetische Auflagen geknüpft sind, oder sei es durch eine verbesserte Ansparförderung zum Aufbau des für den Erwerb nötigen Eigenkapitals.