Neuigkeiten

Bitte beachten Sie unsere geänderten Öffnungszeiten

Der Standort Stolberg bleibt vorübergehend samstags geschlossen.

Die Standorte Düren, Eschweiler, Mechernich-Kommern und Schleiden sind wie gewohnt für Sie geöffnet.

Hier geht es zu unseren Öffnungszeiten: hier klicken!

Preisänderungen ab dem 1. Quartal 2026

Wir informieren Sie über bevorstehende Preisanpassungen basierend auf Durchschnittswerten, die uns von der Lieferindustrie mitgeteilt wurden.

Seit dem 02.04.2024 für euch da!

Wir haben unseren fünften Standort in Mechernich-Kommern eröffnet!

Neues Rücknahmesystem für saubere Styrodur® Baustellen-Schnittreste

BASF führt zusammen mit BACHL als Vertriebspartner von Styrodur® das neue Rücknahmesystem mcyclo für saubere Styrodur® Baustellen-Schnittreste ein.

Das System funktioniert denkbar einfach: Nachdem die Schnittreste auf der Baustelle in speziellen, ebenfalls recycelbaren Abgabesäcken gesammelt wurden, werden diese von uns fachgerecht aufgearbeitet. Die Säcke können deutschlandweit bei teilnehmenden Baustoffhändlern abgegeben werden. Das nach Sammlung und Aufarbeitung entstehende Regranulat kann dann für die Produktion neuer Dämmstoffe genutzt werden. Durch das neue Rücknahmesystem für Styrodur® Baustellen-Schnittreste werden Abfälle vermieden und fossile Ressourcen eingespart.

Die Benutzerfreundlichkeit stand bei der Entwicklung des Rücknahmesystems im Fokus:

Über die Onlineplattform www.mcyclo.com können Verarbeiter bequem und einfach ihre bevorzugte Sammelstelle und den gewünschten Abgabetag auswählen.

Dabei ist es egal, ob sie dies vom Schreibtisch aus machen oder direkt von der Baustelle aus, denn die Plattform wurde für die Darstellung auf mobilen Endgeräten optimiert.

Mehr Informationen zum neuen Rücknahmesystem für Styrodur® Baustellen-Schnittreste erhalten Sie auf www.mcyclo.com.

EASY ECO: EINFACH NACHHALTIG MIT ISOVER UND RIGIPS®

Zwei Marken, ein Versprechen:

ISOVER und RIGIPS von SAINT-GOBAIN wollen nachhaltiges Bauen noch einfacher machen. Mit unserer gemeinsamen Initiative EASY ECO – EINFACH NACHHALTIG profitieren Sie bei beiden Marken von immer mehr nachhaltigen Produkten, durchdachtem Recycling und unserem Versprechen „Rücknahme nach Rückbau“.

Klicken Sie hier!

20 Fragen und Antworten

zur neuen DIN 18533 Abdichtung von erdberührten Bauteilen

Ihr Schutz vor Radongasbelastung

weber.tec Superflex D24

Betonpumpe Sicherheitscheckliste

Betonpumpe auf der Baustelle

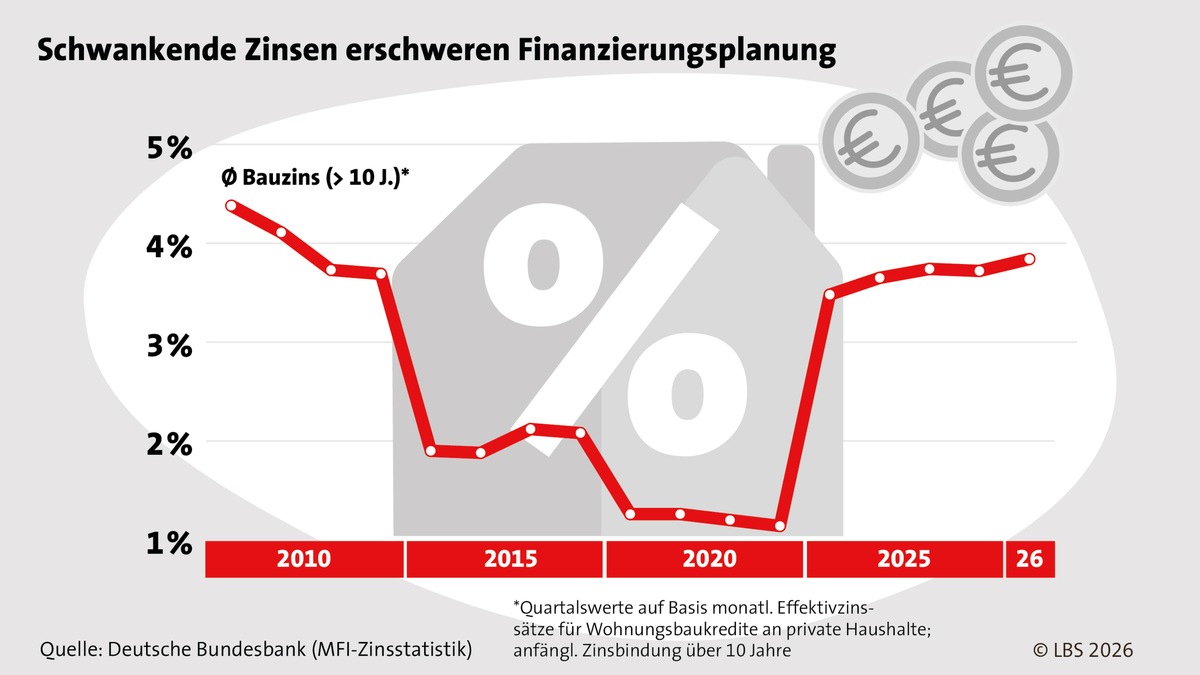

Eigenheimfinanzierung: Langfristige Zinssicherung gewinnt weiter an Bedeutung

Die Entwicklung der Bauzinsen zeigt in den vergangenen Jahren eindrucksvoll, wie stark Finanzierungsbedingungen schwanken können. Für private Bauherren und Immobilienkäufer bringt diese Volatilität eine erhebliche Unsicherheit - insbesondere, wenn Finanzierungen nur über die übliche Zinsbindung von zehn oder 15 Jahren abgesichert sind.

Spätestens bei der Anschlussfinanzierung können steigende Zinsen die monatliche Belastung deutlich erhöhen und langfristig zu erheblichen Mehrkosten führen.

Lag der Zinssatz für zehnjährige Baufinanzierungen Mitte der 2010er-Jahre noch bei rund vier Prozent, sanken die Zinsen bis 2020 auf historische Tiefststände von teils unter einem Prozent. Seit 2022 folgte eine deutliche Trendwende: Innerhalb kurzer Zeit stiegen die Bauzinsen wieder auf über vier Prozent. Auch wenn sie aktuell leicht darunter liegen, bleibt die weitere Entwicklung unsicher. "Viele Finanzierungen wurden in der Niedrigzinsphase auf Kante genäht", sagt Harald Meyer, Finanzierungsexperte der LBS. "Steigende Zinsen treffen diese Haushalte bei der Anschlussfinanzierung oft unvorbereitet - mit spürbaren Folgen für das monatliche Budget."

Immobilienfinanzierung - unabhängig von den Entwicklungen am Kapitalmarkt

Vor diesem Hintergrund rückt der Bausparvertrag wieder stärker in den Fokus. Bereits in der Ansparphase ermöglicht der Bausparvertrag einen systematischen Aufbau von Eigenkapital. Dieser senkt nicht nur den späteren Finanzierungsbedarf, sondern verbessert auch die Konditionen der Gesamtfinanzierung. Zusätzlich können Bausparerinnen und Bausparer - je nach Einkommen und Nutzung - von staatlichen Förderungen profitieren, etwa durch die Wohnungsbauprämie oder die Arbeitnehmersparzulage.

Der zentrale Vorteil des Bausparens liegt in der vollständigen Zinssicherung über die gesamte Laufzeit der Darlehensphase. Der Zinssatz steht bereits bei Vertragsabschluss fest und sorgt für Planungssicherheit in der Finanzierung - oft über Jahrzehnte. Im Unterschied zu klassischen Annuitätendarlehen sind bei Bauspardarlehen zudem kostenfreie Sondertilgungen möglich, ohne dass Vorfälligkeitsentschädigungen anfallen.

Vorteile gegenüber anderen Kreditformen

Während Banken am Markt zwar auch langfristige Annuitätendarlehen mit sehr langen Zinsbindungen anbieten, sind diese meist mit deutlich höheren Zinssätzen verbunden oder nur eingeschränkt verfügbar. Variable Darlehen oder Finanzierungen mit kurzer Zinsbindung bergen dagegen das Risiko stark steigender Raten. "Je länger eine Immobilienfinanzierung insgesamt dauert, desto größer wird das Zinsrisiko", erklärt Meyer. "Wer keine dauerhafte Zinssicherung eingebaut hat, setzt darauf, dass das Zinsniveau auch in zehn oder 15 Jahren noch passt - das ist reine Spekulation."

Bausparlösungen kombinieren

- feste Zinsen von Anfang bis Ende,

- gleichbleibende monatliche Raten,

- Flexibilität bei Sondertilgungen

- und staatliche Fördermöglichkeiten in der Ansparphase.

Gerade bei längeren Zeiträumen, wie bei der Immobilienfinanzierung üblich, stellt dies einen entscheidenden Vorteil dar.

Ein Beispiel: Steigende Kosten ohne Zinssicherung

Wie stark sich fehlende Zinssicherung auswirken kann, zeigt ein vereinfachtes Beispiel: Eine Familie hat in den 2020er Jahren zum Zinssatz von 1,2 Prozent ihre Immobilie mit einem Annuitätendarlehen über 300.000 Euro und einer Zinsbindung von zehn Jahren finanziert. Zu den 300 Euro für den Zinsanteil der ersten Rate kamen in unserem Beispiel 700 Euro für die Tilgung dazu, macht eine monatliche Gesamtrate von 1.000 Euro.

Nach Ablauf der Zinsbindung beträgt die Restschuld noch etwas mehr als 200.000 Euro. Steigen die Zinsen bei der Verlängerung der Finanzierung auf einen Zinssatz von 3,7 Prozent, nimmt die monatliche Belastung bei gleichem Tilgungssatz auf mehr als 1.416 Euro zu - ein Plus von mehr als 40 Prozent. Über die gesamte Laufzeit entstehen so Zusatzkosten von mehreren zehntausend Euro.

Wird ein Teil der Finanzierung über einen Bausparvertrag mit fest vereinbartem Darlehenszins abgesichert, bleibt die monatliche Rate für diesen Teil stabil und bringt somit ein Stück Sicherheit in die Gesamtfinanzierung.